预见2024 中国卫星互联网行业全景图谱——软件及辅助设备篇

随着全球低轨卫星星座建设进入白热化阶段,卫星互联网作为下一代通信基础设施的核心组成部分,正从蓝图走向大规模部署与应用。软件及辅助设备作为卫星互联网系统的“神经中枢”与“支撑骨架”,其发展与创新直接决定了整个系统的效能、可靠性与用户体验。本文将从市场现状、竞争格局与发展趋势三个维度,深度剖析2024年中国卫星互联网行业中软件及辅助设备领域的关键图景。

一、 市场现状:需求驱动下的高速增长与核心痛点

1. 市场规模与增长动力

当前,中国卫星互联网产业在国家战略引领与商业航天浪潮的双重推动下,正处于高速发展期。软件及辅助设备市场作为产业链的关键环节,其增长动力主要源于:

- 星座建设需求:“国网”(GW)星座、“G60”星链等大规模星座计划进入密集发射与在轨部署阶段,催生了对卫星测运控软件、网络管理软件、仿真测试软件以及地面站设备、终端芯片/模组等辅助设备的海量需求。

- 应用场景拓展:从传统的应急通信、海洋与偏远地区覆盖,逐步向航空机载、海事宽带、车载前装、物联网、政府与特种行业应用渗透,对终端多样化、软件智能化提出了更高要求。

- 技术迭代升级:软件定义卫星、星上处理、星间激光链路、与5G/6G融合等新技术路径,倒逼基础软件平台与专用设备持续创新。

2. 核心细分领域现状

- 软件领域:

- 测运控软件:国产化替代进程加速,部分企业产品已能实现多星、多任务自动化管理,但在智能化故障预测与处置、大规模星座协同管控等方面与国际先进水平仍有差距。

- 通信协议与网络管理软件:正致力于突破适应动态高延迟、断续连接特性的新型网络协议栈,并研发能够实现天地一体资源智能调度的网络管理系统。

- 仿真与测试软件:市场需求旺盛,用于在轨性能模拟、网络效能评估、终端入网认证等,但高保真、全数字化的仿真平台仍是行业短板。

- 应用服务与平台软件:面向垂直行业的应用解决方案(如遥感数据服务+通信)和用户终端平台软件(如手机直连卫星服务)开始涌现。

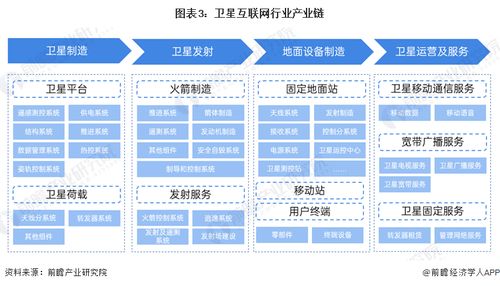

- 辅助设备领域:

- 地面站设备:相控阵天线、高通量卫星天线等关键设备国产化率提升,成本持续下降,但面向全球布站的高机动、低成本、小型化解决方案仍需突破。

- 终端芯片与模组:支持卫星通信的基带芯片、射频芯片是竞争焦点,多家芯片厂商入局,但成熟商用产品尤其是支持手机直连的低功耗芯片尚在攻关。终端形态从专业终端向消费级(手机、车载、IoT设备)内置模组演进。

- 测试认证设备:针对卫星互联网终端与系统的专用测试设备、仪表需求快速增长,是保障产业链质量的关键环节。

二、 竞争格局:多方势力角逐,生态合作成主流

1. 市场竞争主体

- 国家队与军工系:中国航天科技集团、中国航天科工集团旗下院所及公司,凭借深厚的技术积累和系统集成能力,在测运控软件、关键地面设备等领域占据主导地位,并积极向商业市场拓展。

- 商业航天公司:如银河航天、时空道宇等星座运营商,不仅自研核心软件与终端技术以构筑壁垒,也带动了其供应链中软件与设备厂商的发展。

- 传统ICT与设备巨头:华为、中兴等通信设备商,以及中电科等电子集团,利用其在5G、芯片、天线等领域的技术优势,切入卫星互联网终端、网关设备及融合网络解决方案市场。

- 新兴科技企业:众多初创公司专注于细分领域,如相控阵天线设计、专用仿真软件、特定行业应用平台等,凭借灵活性和创新性寻求突破。

- 跨界巨头:手机厂商(如华为、荣耀、小米)、汽车制造商等,通过集成卫星通信功能,从用户侧推动终端芯片与模组的技术发展和成本优化。

2. 竞争与合作态势

当前格局呈现“竞合交织”的特点。一方面,在核心软件和关键设备上,各方加速自主研发以争夺技术制高点和供应链安全;另一方面,由于卫星互联网系统极其复杂,任何企业都难以通吃全链条,因此生态合作成为主流。例如,星座运营商与地面设备商联合测试、终端厂商与芯片商深度定制、软件商与行业用户共同开发应用。标准制定与产业联盟的作用日益凸显。

三、 发展趋势:智能化、一体化、开放化与普惠化

展望2024年及中国卫星互联网软件及辅助设备领域将呈现以下关键趋势:

1. 软件定义与智能化深度演进

软件定义卫星(SDS)理念将进一步落地,通过星载软件重构实现功能在轨升级与柔性调配。人工智能(AI)与机器学习(ML)将深度融入测运控、网络资源管理、安全防护等各个环节,实现星座自主运行、网络自优化、故障自愈,大幅降低运营成本,提升系统韧性。

2. 天地一体化融合加速

软件与设备的发展将紧密围绕“天地一体、通导遥融合”的目标。网络管理软件需实现与地面5G/6G核心网的深度融合与无缝切换。终端侧将出现更多支持“卫星+地面”多模通信的智能融合终端及芯片解决方案,用户无感切换体验成为关键。

3. 供应链自主化与生态开放化并进

在关键软件和芯片领域,自主可控的要求将推动国产供应链加速成熟与迭代。产业生态将更加开放,头部企业可能通过开源部分软件平台、提供标准接口(API)等方式,吸引更多开发者参与应用创新,构建繁荣的应用生态,类似智能手机的“应用商店”模式可能在卫星互联网领域萌芽。

4. 终端设备普惠化与场景化

随着技术成熟和规模效应,卫星通信终端(尤其是嵌入手机、汽车、无人机等设备的模组)的成本将持续下降,体积、功耗不断优化,推动卫星互联网服务从专业用户走向大众消费市场。软件与设备将更加注重垂直行业的深度定制,催生针对海事、航空、能源、农业等领域的专用解决方案。

5. 安全与可靠性成为基石

随着系统规模扩大和应用深化,网络安全、数据安全、在轨服务安全的重要性空前提升。安全防护软件、高可靠设计软件、在轨维护与维修辅助设备(如数字孪生系统)将成为重点发展方向。

###

2024年,中国卫星互联网产业将步入规模化部署与应用探索的关键年份。软件及辅助设备作为连接太空星座与地面应用的桥梁,其发展水平直接决定了整个产业的成熟度与竞争力。市场在高速增长中孕育机遇,竞争在合作生态中动态演化,技术向智能化、融合化方向坚定前行。唯有在核心软件上实现自主创新,在关键设备上突破成本瓶颈,在产业生态上构建开放协同,中国的卫星互联网才能真正筑牢地基,迈向连接万物、智慧泛在的未来。

如若转载,请注明出处:http://www.sh-ofc.com/product/8.html

更新时间:2026-05-07 21:09:45